การคิดภาษีมูลค่าเพิ่มกรอบพระ-พระแผง

วันนี้มีคำถามจากลูกค้า ถามมาว่า

Q: ขายกรอบพระ แบบไม่มีพระ กับมีพระสำเร็จรูป คิดภาษีมูลค่าเพิ่มเหมือนกันหรือไม่?

ตอบ : ไม่เหมือนกันค่ะ โดยมีเกณฑ์การแบ่งคิดภาษีมูลค่าเพิ่มดังนี้ :

- กรอบพระ ที่ไม่มีพระ (หรือไม่มีอัญมณีอื่นมาเป็นส่วนประกอบ) : ให้คิดภาษีมูลค่าเพิ่มจาก [ราคาขาย หัก ราคารับคืนตามสมาคมประกาศ] จะได้ส่วนต่างที่เป็นฐานภาษี แล้วนำฐานภาษีมาคูณ 7%

- กรอบพระที่มีพระ (หรือมีอัญมณีอื่นมาเป็นส่วนประกอบ) : หรือพวกพระแผง ต่างหูแผง งานจิวเวลรี่ งานเพชร ทองพลอย แหวนทองพลอย จี้พลอย เครื่องเงิน (silver) ทอง 18k ให้คิดภาษีมูลค่าเพิ่มจาก [ราคาขาย คูณ 7%] ค่ะ

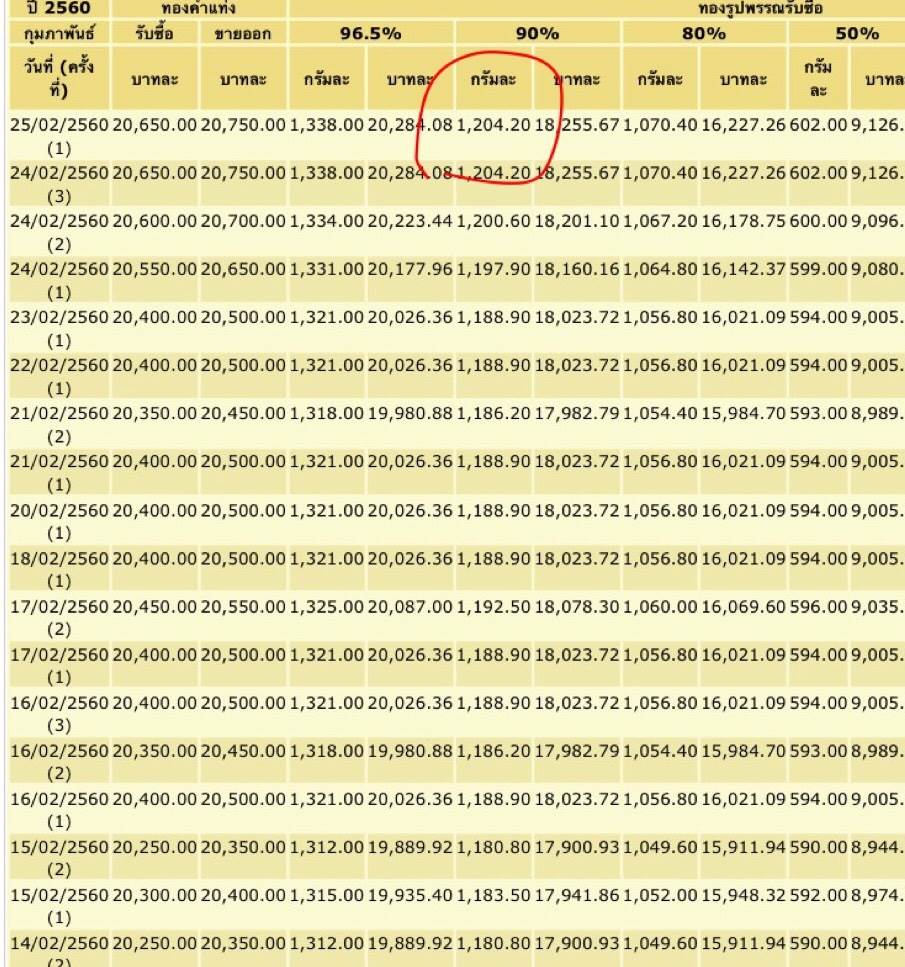

ตัวอย่าง สมมติ วันที่ 25 ก.พ. 60 ขายกรอบพระ 90% น้ำหนัก 2.0 กรัม ราคา 2,900 บาท ให้คิดภาษีมูลค่าเพิ่มดังนี้:

*สมมติฐานราคารับคืนตามประกาศสมาคมฯ คือ 1,204.2 บาท ต่อกรัม (รวมรับคืน 2,408.4 บาท)

** VAT นอก

| ราคาขายก่อนภาษี | 2,900.00 บาท |

| หัก รับคืน (1,204.2 x 2.0) | -2,408.40 บาท |

| ส่วนต่างที่เป็นฐานภาษี | 491.60 บาท |

| ภาษีมูลค่าเพิ่ม | 34.41 บาท |

| ราคาขายรวมภาษี | 2,934.41 บาท |

** VAT ใน

| ราคาขายก่อนภาษี | 2,867.84 บาท |

| หัก รับคืน (1,204.2 x 2.0) | -2,408.40 บาท |

| ส่วนต่างที่เป็นฐานภาษี | 459.44 บาท |

| ภาษีมูลค่าเพิ่ม | 32.16 บาท |

| ราคาขายรวมภาษี | 2,900.00 บาท |